「経営力向上計画」の作成と認定申請方法

令和7年度最新情報

経営力向上計画

経営力向上計画とは

「経営力向上計画」とは、自社の経営力を高めるために、

設備投資や業務改善、人材育成などを盛り込んだ事業計画を国に申請し、認定を受ける制度です。

購入した設備の一括償却・税額控除・融資・補助金・事業承継で優遇措置を受けることができます。

「経営力向上計画」のメリット

その1 税金がかなり安くなる

法人税(個人事業主の場合は所得税)について、即時償却または取得価額の10%の税額控除が適用されます。

どちらを選択するかは自由です。

(1) 即時償却

経営力向上計画で認定された設備の購入額を、ぜんぶ当年度の経費とすることができます。

(2) 10%の税額控除

当年度の所得税のうち設備の取得価額の10%にあたる分が免除されます。(最大で200万円まで)

※資本金3,000万円以上の企業は7%の税額控除となります。

税制優遇措置は投資の対象や目的などにより、4つの類型に分けられます。

| 類型 | 要件 | 対象品目と対象取得価額 | 申請に必要な証明書類 |

|---|---|---|---|

| 生産性向上設備(A類型) | 生産性が年1平均%以上向上の機械装置等の導入 | 機械装置(160万円/台以上) 機械装置のためのソフトウェア(70万円/件以上) 測定工具および検査工具・器具備品(30万円/台以上) 建物付属設備(70万円/以上) | 工業会の証明書 |

| 収益力強化設備(B類型) | 投資利益率7%以上のパッケージ投資 | 投資の目的を達成するために必要不可欠な設備 対象品目は上記同様 | 公認会計士又は税理士が事前確認確認書を作成したうえで、経済産業省に「確認書」発行を申請 |

| 経営資源集約化に資する設備(D類型) | 修正ROA又は有形固定資産回転率の改善が見込まれるパッケージ投資 | 経営力向上計画に従って事業承継等を行った後に取得又は製作若しくは建設をするもの 対象品目は上記同様 | 同上 |

| 経営規模拡大設備等(E類型) | 売上高100億円超を目指すロードマップの作成等 | 建物を含む、上記設備 | 同上 |

その2 融資の優遇が受けられる

経営力向上計画が認定された事業者には、融資の金利が下がるなど支援があります。

これらを希望するときは、認定の申請を出す前に金融機関との相談が必要です。

(1) 日本政策金融公庫による融資

経営力向上計画の認定を受けた設備投資に必要な資金について、特別金利の適用(基準金利より0.65%引き下げ)となります。

※通常通りの審査はありますが、認定を受けていることで有利になります。

(2) 信用保証協会の特例

経営力向上計画の実行にあたり民間金融機関から融資を受ける際、信用保証協会による別枠での追加保証や保証枠の拡大が受けられます。

※ただし、新商品・新サービスなど「自社にとって新しい取組」(新事業活動)およびM&A等による事 業承継の場合に限ります。

その3 事業承継にかかわる法的支援

(1) 事業承継等のときの登録免許税の特例

事業承継のうち、後継者不在により事業の継続が困難となっている事業者から土地建物を取得するときは、不動産取得税が減額されます。(不動産の価格の1/ 6相当額を課税標準から控除)

(2) 許認可の引継ぎ

事業承継を行うことを含んだ経営力向上計画が認定された場合は、その事業のための許認可をそのまま引き継ぐことができます。

対象となる業種は

旅館業/建設業/火薬類製造業・火薬類販売業/一般旅客自動車運送事業/一般貨物自動車運送事業/一般ガス導管業

(3) 事業譲渡の際の免責的債務引受けの特例

通常、企業が事業譲渡するとき債務まで引き継がせたい場合は、債権者全員から個別に同意を得る必要がありますが、この手続きを簡略化するとこが認められます。

その5 補助金の優先採択

経営力向上計画の認定を受けておくと、小規模事業者持続化補助金などの申請の際、加点項目といって優先的に採択される対象となります。

認定の申請について

申請の条件

従業員2,000人以下の法人、組合、個人事業主でしたら認定を申請できます。

ただし税制優遇措置を受けるには以下の制約があります。

・法人は資本金の額又は出資金の額が1億円以下であること。

・娯楽業(映画業を除く)、性風俗関連特殊営業、は対象となりません。

・料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが対象となります。

申請のタイミング

ここは重要ですので、中小企業庁の手引きをそのまま掲載します。

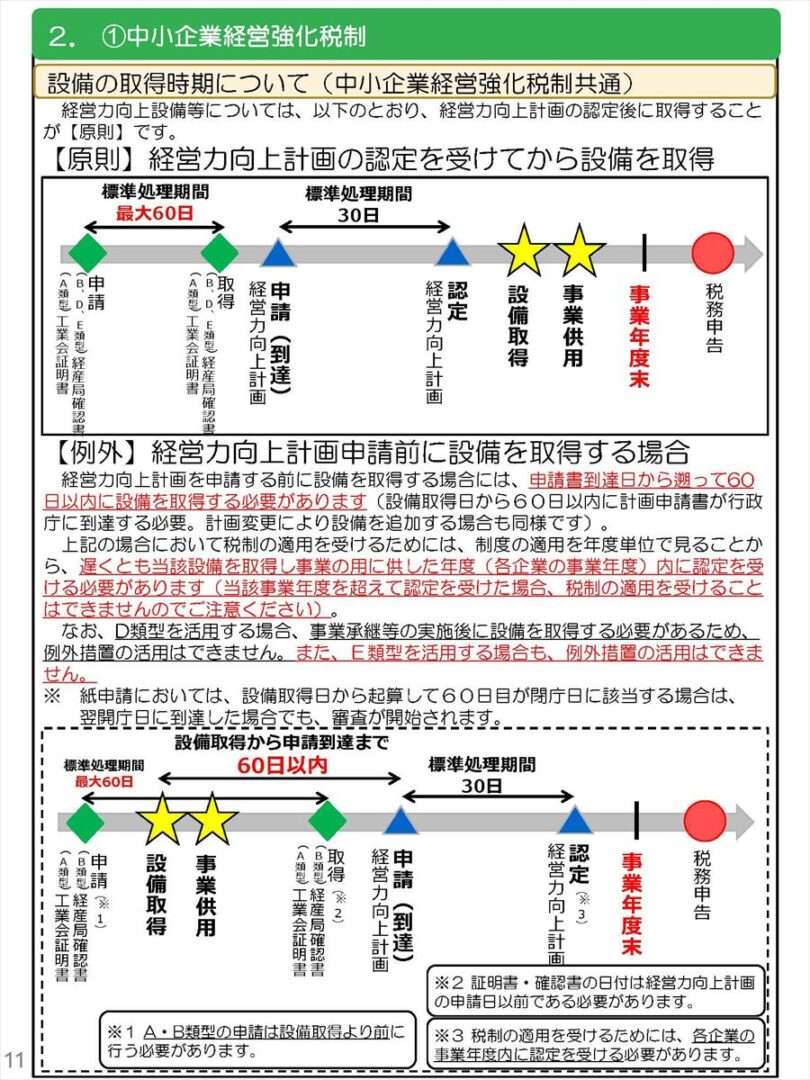

【原則】 経営力向上計画の認定を受けてから設備を導入。

【例外】 先に設備を導入してから申請でもいいが、設備取得から60日以内に申請書が到着すること。

【認定は決算日より前に取得完了すること】

経営力向上計画の認定は設備を導入した期(今期中に)取得しなければなりません。

事業年度末以降に認定を受けとっても税制優遇措置は使えません。

ポイントは、今期中に設備取得・申請・認定まで終わらせてください、ということです。

申請書は3枚といっても、作成には会計その他多少の専門知識が必要です。

ですので、思っているよりずっと複雑で手間と時間がかかります。

ならば、と適当に作ってしまうと修正依頼と再提出の繰り返しとなり、

さらに時間がかかって決算に間に合わなくなるかもしれません。

申請準備はできるだけ早めに始めてください。

申請手続きの流れ

郵送、または経営力向上計画申請プラットフォームからのオンライン申請となります。

(一部の省庁ではまだオンライン申請に対応していないようです。)

申請書を作成するときはこの3つを熟読しないと、絶対にやり直しとなります。ご注意ください。

「経営力向上計画策定の手引き」

「経営力向上計画 申請書作成の手引き」

「事業分野別指針」

(オンライン申請の場合)gBizIDプライムの取得

オンライン申請画面にログインするのに必要です。つまりこれがないと申請できません。

必要書類の準備

<A類型を希望する場合>

・工業会の証明書の写し(ほとんどの場合、機械設備の販売業者に依頼すれば用意してくれます。)

<B類型、D類型、E類型を希望する場合>

公認会計士又は税理士に依頼し事前確認確認書を作成したうえで、経済産業省に「確認書」発行を申請します。

・投資計画の確認申請書の写し

・経済産業局の確認書の写し

<事業承継の場合>上記に加えて

1:事業承継等に係る基本合意書等の相手方の合意を示す資料

2:事業承継等に係る誓約書

3:被承継者が特定許認可等を受けていることを証する書面 ※許認可承継の特例を受ける場合のみ必要

4:貸借対照表・損益計算書 ※金融支援を受ける場合のみ必要

5:事業承継等事前調査チェックシート

申請書の作成

申請書は「たった3枚」ですが、内容はかなり難解です。

注意点としては、「現状認識」や「具体的実施事項」などは”スペースが小さいから20文字くらい書けばいいに違いない、楽勝!”とは思わないようにしてください。

同じページにある、記載要領付申請書のコメント、業種別申請書記載例を必ず読んで貴社オリジナルの計画を作成します。(自社の経営力を向上するための計画なので完コピで認定は無理です。)

1.事業分野の確認

まず最初に、「日本標準産業分類」で、自社に該当する事業分野を確認します。

大分類・中分類・小分類とありますので、小分類まできちんと確認します。

2.「事業分野別指針」の確認

中小企業庁が出している「事業分野別指針」の内容をよく読みます。

業種別に分かれていますので、残念ながら自社の業種がない場合は「基本方針」を参考にしてください。

この内容に沿った計画を書かなければ認定を受けられません。

3.「ローカルベンチマーク」を使って財務分析

直近2年分の決算報告書を手元に準備してください。

紙で申請書を作成する場合は、こちらからローカルベンチマークシートという表をダウンロードします。

何のためにどう使うかはこちらを参照してください。

(オンライン申請の場合は自動計算フォームとなっていますので、ローカルベンチマークは申請画面で入力します。)

この表に決算報告書等の内容を入力して、経営指標を計算し、計画書に記載します。

また、計画終了後の財務状況がどうなっているかも、ここに予想数値を入れて計算します。

4.計画書を作成します。主な内容な以下のとおりです。

(1) 企業の概要

(2) 現状認識

(3) 経営力向上の目標及び向上の程度を示す指標

(4) 経営力向上の内容

(5) (事業承継等を行う場合)事業承継等の時期及び内容

5.必要書類の添付と申請

オンライン申請の場合は必要書類をPDFで添付し、確認のうえ申請します。

郵送の場合の提出先

申請書と必要書類、A4書類を折らずに入れられる返信用封筒に宛先記載・切手貼付したものを所轄官庁に郵送で提出します。

申請者の業種によって、提出先が異なります。こちらの表でご確認ください。

不動産取得税の軽減措置を受ける場合は都道府県経由での提出となります。

提出先の官庁に事前相談してください。

審査と認定

オンライン申請の場合は、14日以内に審査結果通知がメールで届き、

郵送の場合は30日程度で認定書が送られてきます。

不備があれば審査中にメールあるいは電話で修正依頼が来ますので、指摘箇所を修正して再提出します。

確定申告のとき使いますので、送付されてきた書類一式は大切に保管してください。

機械設備等の取得

原則として設備取得は認定が下りてからとなります。

決算:税務申告

税制優遇措置は、当期取得のものに限り認められます。事業年度をまたぐことはできません。

経営力向上計画の認定を受けた後の義務

A類型での申請では、計画の進捗や結果報告などの義務は特に必要ありません。

(悪質なことをしていなければ)監査や立ち入り調査などもありません。

申請から認定までのポイント

・業種によって申請先が異なります。

・税制優遇措置を受けたい場合は、購入した設備について工業会の証明書を発行してもらう必要があります。

・申請書到着60日前までに取得した設備なら認めてもらえますが、申請書作成には時間がかかるので早めに取り掛かります。

・申請から認定までオンラインなら14日、郵送の場合は書類到着後約30日かかります。

・期をまたぐと税制優遇措置が使えなくなりますので、御社の決算月に注意してください。

経営力向上計画認定申請サポート

経営力向上計画の作成と認定申請には、いろいろ細かい決まりがあります。

何度もやり直さないために「手引き」や「指針」その他の認定申請要領(だいたい200ページ)を熟読し、ミスの無い申請書類を作ることが肝心です。

こんな時はお気軽にご相談ください。

![]() 確実にスムーズに認定を受けたい

確実にスムーズに認定を受けたい

![]() 申請手続きをしている時間がない

申請手続きをしている時間がない

![]() 決算が迫っている、とにかく急いで認定をとりたい

決算が迫っている、とにかく急いで認定をとりたい

![]() 近くに相談できるところがない(全国対応できます)

近くに相談できるところがない(全国対応できます)

※税制優遇目的の場合は、工業会の証明書が得られる設備機器の導入のみ対応しています。

設備機器の購入で、税制優遇・融資のための取得

申請サポート手数料 80,000円(税抜)

補助金申請と同時にご利用の場合

申請サポート手数料 45,000円(税抜)

この記事の執筆者

宇井行政書士事務所 代表/ 行政書士

宇井 一 (ういはじめ)

行政書士登録番号:21100028

会社設立、営業許可の取得、補助金の申請などで会社経営を支援している行政書士です。

経営力向上計画の認定は「簡単そうだから自分で始めてみたんだが」「顧問税理士に頼んだが断られた」という方からのご相談をよく受けています。

遠慮なくお電話ください050-6861-7330お電話受付時間 10:00-19:00

お問い合わせページはこちら最終更新日:2026年3月27日