決算報告書チェックポイント|簿記知識なしでわかる読み方を行政書士が解説

ここでは主に小規模事業者の皆様を対象に、

融資審査で金融機関が決算書のどこをチェックしているか、(税理士の先生ではなく)行政書士が分かりやすく解説します。

簿記の知識がゼロでも読めます。

決算報告書(損益計算書・貸借対照表):融資審査で問題となる項目はどこかを事前チェック

経営者が自身で説明できなければ、融資の可能性は激減します

経営者たるもの会社の経営状況、財務状況は把握しているのが前提ですから、

融資の相談(面談)のとき、

”すべて税理士に任せています”、”経理担当者に説明させます”では会社の評価を大きく下げることになります。

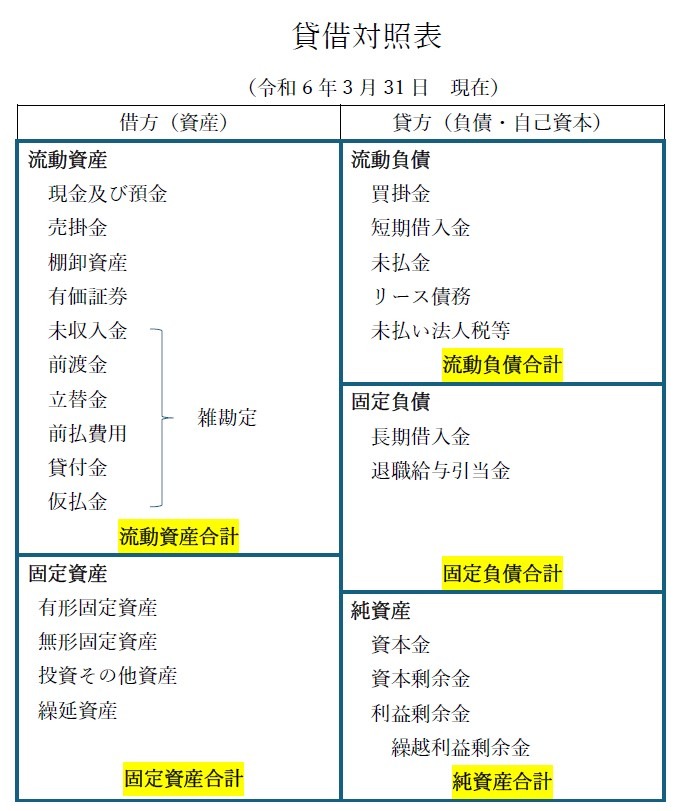

貸借対照表のチェックポイント

貸借対照表は、財産をどれだけ持っているかというより、安定した経営を続けているかを確認するための資料です。

金融機関は”儲かっている”より”安定している”を重視しするので、損益計算書より重要です。

直近の決算だけでなく、2期または3期分の決算書の提出が要求されます。

各期の数字を比較することで、その会社の経営状況が読み解けるからです。

会社の財産(資産)は、借りたお金(「負債」)と自分のお金(「自己資本」)を使って購入したり預金しておいたりしたものですので、

表の右側総合計と左側総合計は一致します。

【貸借対照表】純資産の額(債務超過になっていないか)

純資産合計は「自己資本」とも言われます。

会社の資産(貸借対照表の左側)は、借りたお金(流動・固定負債)と自分のお金(自己資本)を使って生産設備や現金預金など目に見えるかたちの財産となります。

立派な会社に見えるけど実はほぼ借金で賄っています、では安全性が低いわけで、

そういう意味で純資産合計(自分の出したお金+儲けた分の積み立て)は大切な指標となります。

純資産合計がマイナスになっていることを「債務超過」といい、

もしいま会社の資産を全部売却しても借金が返しきれませんという状況です。

ずっと債務超過が続いていたり、その額が大きいと融資は絶望的です。

ただし、

突発的な事情で大赤字をだしてしまい、その影響をまだ引きずっていているが、

その後順調に回復していて債務超過を解消できますという計画が示せれば融資を受けられる可能性はあります。

【貸借対照表】流動資産:現預金の残高(資金繰りの安定性)

「流動資産」は今手元にある現金預金、1年以内に現金化できる・回収できるお金のことです。

融資は、基本的にはキャッシュを多く持っている企業が断然有利です。

”運転資金に困っているから融資を受けたい”というのがすんなり受け入れられたのはコロナ禍のときだけ、特例中の特例です。

「現金及び預金」

「現金及び預金」は、ネットではよく月商の3ヶ月分が目安と言われていますが、

実際には、毎月の支出の3ヶ月分くらいとなります。

・「支出」とは、毎月出ていくお金の総額をいいます。「経費」とは若干異なります。

・支出には借入金の返済や税金(特に消費税)の支払いも含みます。

・減価償却費は実際におカネが出ていくわけではないので支出には入れません。

要するに資金繰り表の支出合計の金額となります。(資金繰り表についてはこちら:運転資金を借りたいという場合は必ず作成すること)

現金預金は、融資する側から見れば”返済のための資金”ですから、

一般的に、融資申込金額より現金及び預金のほうが多ければ圧倒的に融資しやすくなります。

【貸借対照表】流動資産:売掛金・棚卸資産・雑勘定(銀行が厳しくチェックする・最も嫌う項目)

「売掛金」

「売掛金」はサイトなどにも依存しますが、

一般的な当月締め月末払いの場合では平均月商の1~1.5ヵ月分くらいが適正となります。

これがあまりに多い・前年度と比べ急に増えているという場合は売上の水増しを疑われ、売掛先一覧表の提出を要求されることがあります。

「棚卸資産」

「棚卸資産」も前年度と比べ急に増えているという場合は不良在庫を抱えている・利益を多く見せるために在庫の水増しをしていることが疑われますので、理由を明らかにできるようにしておきます。

「雑勘定」について

未収入金・前渡金・立替金・前払費用・貸付金・仮払金は、資産としての信用度が低く、

かつ会社の資金を流出するのによく使われる項目であることから、できる限り小さい金額であることが理想です。

前期に比べて急に増加したときは大きな懸念材料となります。

特に「役員貸付金」があって金額も大きい場合は、それだけで融資は絶望的と言われています。

また、キャッシュレス決済での売上を「未収入金」で計上しているのを見かけますが、

税務上は問題なくとも、会社の信用度は間違いなく下がりますので止めた方がよいかと思います。

【貸借対照表】流動負債(1年以内に資金がなくなって破綻手持ち現預金が)

流動負債の合計が、流動資産の合計を上回っていてはいけません。

流動資産=今あるお金+1年以内に回収できるお金

流動負債=1年以内に支払わなければならない金

ですので、”流動資産 < 流動負債”は「この会社は1年以内に資金がなくなって破綻します」を意味します。

流動資産合計が流動負債合計の1.5~2倍あるのが理想です。

さらに厳しい評価方法だと、確実に現金化できるものだけで流動負債の合計額を超えていなくてはなりません。

現金預金+売掛金+有価証券 > 流動負債の合計

【貸借対照表】固定負債(借入過多になっていないか)

銀行からの借り入れなど、長期で返済する融資がこれにあたります。

設備投資(固定資産)の額が大きければ、当然長期借入金(固定負債)の額も増えます。

ただし、運転資金の長期借入金残高は平均月商の3ヶ月以内が目安となります。6ヶ月を超えると危険です。

なお、いままで無借金経営だったという場合は、返済の実績(=信用)がないということですので、むしろ評価は厳しくなります。

【貸借対照表】固定資産(過剰になっていないか、資金調達方法が適切か)

会社の規模や売上から見て、固定資産合計額が大きすぎると、非効率な経営ということになります。

(営業不振が続き従業員を3人まで減らしたのに、将来売上が回復したときのためにと印刷機は5台そのまま置いてある、など。)

また、大切なのは、固定資産を買う資金として流動負債(1年以内で返済期限の来る短期の借り入れ)を使っていないこと。

何十年も使えるような高額な投資をするのに、1年以内に返済しなければならない借金で賄うとしたら、資金繰りの悪化につながるからです。

長期返済の借金(固定負債合計)と自社のお金(純資産合計)をたした額より小さくなっているのが好ましいです。

損益計算書のチェックポイント

損益計算書は経営者の皆様にはなじみの深いものだと思いますが、

”売上高はずっと右肩上がり”だけで経営は順調と認めてもらえるものではありません。

【実務的アドバイス】決算から半年以上過ぎた時点で融資を申し込む時はたいてい「残高試算表」の提出も求められます。

税理士の先生に丸投げしているときは早めに手配してください。

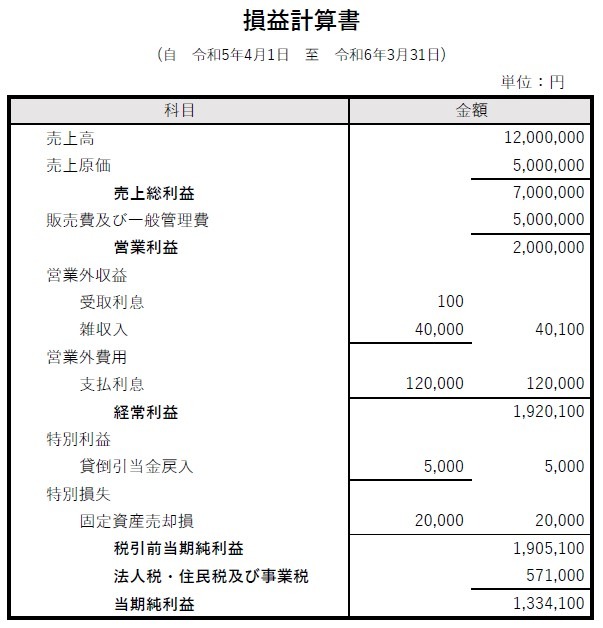

【損益計算書】売上高・売上総利益(堅調に推移しているか)

直近だけでなく、過去2~3期分の推移や平均値なども考慮されます。

売上高は右肩上がりに越したことはありませんが、

それ以上に経費が増大しているとか、赤字部門からの撤退で売上は減っても利益が増加しているということもあります。

ですので、売上高・売上総利益は絶対的な基準ではありませんが、

「右肩下がり」の状態だとやはり問題となります。原因と対策をしっかり伝えることが必要です。

今期発売の商品が大ヒット、粗利の多い商品にシフトしたなどで、売上高・売上総利益がいきなり上がる場合がありますが、

そんなときは売上の水増し/在庫の水増しなどど混同される恐れがあるので、事情を説明できるようにしておきます。

【損益計算書】営業利益(本業で稼ぐ力があるか)

本業での利益です。

売上総利益(粗利)から営業にかかった経費を差し引いたものです。

たいていの場合、会社が儲かっているかどうかを見る一番重要な指標となります。

営業利益は、直近の2期以上で連続して赤字になっていないことが基本です。

慢性的な赤字体質と判断されてしまうと、融資は受けにくくなります。

逆に、たとえ突発的な事情で一時的に赤字となっていても、その後順調に回復していれば融資の可能性はあります。

【損益計算書】経常利益(返済ができるだけの利益は確保できているか)

本業以外での定期的な収益・支出した経費まで入れて計算した利益です。

主な項目は銀行への支払利息ですが、経常利益が赤字だと利息を払うための利益がでていないということになりますので、

融資する側にとっては大問題となります。

【損益計算書】税引前当期純利益・当期純利益(2年以上連続して赤字となっていると危険)

土地を売却したなど、たまたまその年に発生した収益・損失などまで計算に入れた利益で、本業の収益力を測るのにはあまり影響がないところです。

ただし、「赤字」と言えばここを指すわけで、コロナ以前は、2期以上連続で赤字なら融資は絶望的とされていました。

まとめ

この記事を読んで御社の貸借対照表・損益計算書に多少問題が見つかったとしても、

そうなった理由と今後の対策をきちんと説明できれば、融資の可能性は上がります。

==> 企業概要書や設備投資計画書で説明します

ただし、以下の3つにあたる場合は、融資を受けるのはかなり厳しくなってしまいます。

・債務超過になっている

・2期連続で赤字が続いている

・すでに年商の半分くらいの額を借り入れている

そのような場合、

【実務的アドバイス】きちんとした「事業計画書」「資金繰り表」を作成したうえで融資の相談に臨んでください。

【アドバイス】税金のことだけでなく、決算書がどうなっているかに注意を向けてください。

過度な節税対策で赤字を続けている企業は要注意です。

・(鉄板の節税ネタ)4年落ちのベンツを買った。

・社長の役員報酬を1,200万円から120万円に減額した。これで個人所得税を払わなくて済む。残り1,080万円は会社から借りてることにして引き出す。

行政書士の実務から言わせていただくと、”税務上は問題ない”といわれても、融資や補助金、許認可申請のときは圧倒的に不利な扱いを受けます。

この記事の執筆者

宇井行政書士事務所 代表/ 行政書士

宇井 一 (ういはじめ)

行政書士登録番号:21100028

会社設立、融資申込サポート、営業許可の取得、補助金の申請などで会社経営を支援している行政書士です。事業計画書の作成を得意としています。

最終更新日:2026年3月16日