融資につながる企業概要書の書き方(日本政策金融公庫のフォーマット対応)

最終更新日:2025年11月5日

融資審査に通るための企業概要書

日本政策金融公庫に提出する「企業概要書」は、

たった1枚の書類で”ここなら融資できる”と審査担当者に納得してもらわなくてはいけません。

企業概要書作成で気をつけておくこと

企業概要書はアンケート用紙ではありません。ただ記入欄を埋めるだけでは必ず失敗します。

考え抜いたうえで、短い文章にまとめることが大切です。

(1) 事業内容を簡潔に書く。

企業概要書を提出する目的は、融資担当者が面談前に現在の事業内容を把握しておくためです。

面談では、融資が可能かどうかもっと踏み込んだ話がしたいのです。

担当者が短時間に読めて理解できるように文章を作ることを心がけましょう。

専門用語、業界用語、カタカナ用語を避け、

ニッチな/先進的な業界の場合はA4用紙1ページ未満で業務内容を説明した別紙をつけることをおすすめします。

”交渉には慣れている営業経験も積んでいる、面談でOKさせてみせる。”

といって企業概要書を軽視するのはたいへん危険です。(いくらトークがお上手でも、です)

(2) 『記入例』は参考程度に。

“企業概要書作成の『記入例』が日本政策金融公庫のホームページにあるから大丈夫”

(記入例「各種食料品小売業」、記入例「化粧品製造業」、記入例「一般貨物自動車運送業」)

と思いたいのですが、

「取扱商品・サービス」のところは記載が淡白すぎて、正直に言えばあまり役には立ちません。

”書類の記入は簡単ですよ”という日本公庫の配慮かもしれませんが、コピペして提出しても審査で落ちます。

ここにはこんな形式で記入する、というイメージの把握として参考にしてください。

(3) 決算報告書をチェックし、弱点を補強する。

融資申込時に提出する決算報告書から、会社の業績は推測されます。

現状をよく見せようとか将来儲かるとして話を盛ったところで矛盾がでてきます。

業績が低迷しているのであれば、現状の課題(原因)を把握していることを示し、

その解決のために投資が必要、とした方がずっと説得力が増します。

企業概要書の書き方

フォーマットをダウンロードする

企業概要書は何度も文章を推敲することになりますから、

日本政策金融公庫のホームページからExcel表をダウンロードして編集するのをお勧めします。

もちろん手書きでもいいので、その場合は最寄りの支店で用紙をもらうことができます。

各項目を記入する際に気をつけるポイント

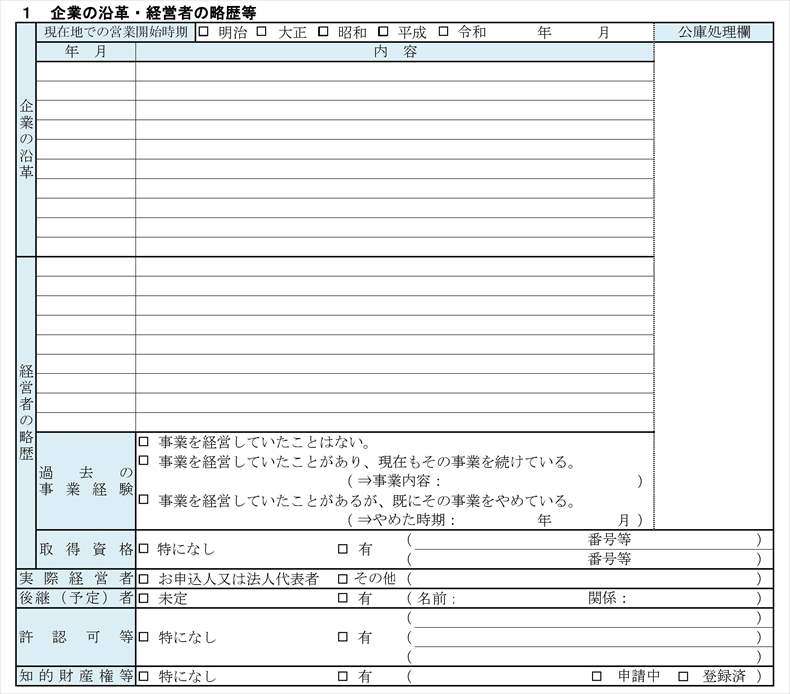

1 企業の沿革・経営者の略歴等

企業の沿革:

あまり難しく考える必要はなく、企業として大きなイベントがあれば記載します。

- 創業

- 本店所在地を移転した

- 商号(屋号)を変更した

- 営業所や支店、工場を設立した

- 代表者が変わった(父親の事業を継いだなど)

- その他、〇〇賞受賞などアピールできることがあれば記載

やたらと記入欄が広いのですが、全部埋める必要はありません。

ここで業績を無理にアピール(”売上XXX円達成”など)する必要もありません。

経営者の略歴:

代表者の、学校を卒業してから現在に至るまで、どのような経歴なのかを記載します。

たんに勤務した会社の名前を書くだけではいけません。

- どのような業種の会社で何年間

- どのような立場(役職)で

- そこで習得した技術やノウハウなど

どのような業務経験やスキルを身につけ、

経営者として今の事業にどう役立っているのかをアピールします。

賞罰があるならばそれも記載します。

経営者が高齢の場合は、後継者のあることも記載しておいたほうがいいです。

公庫は事業承継についても力をいれているので相談もできます。

実際経営者:

オーナーと経営者が別、などの場合は「その他」に記入します。

自分自身で融資を受けるのが厳しい人が、別な代表者を立てて融資を申し込むことはよくあります。

面談は申込者本人がするので、結局そこでバレてしまいますから、やめた方がいいです。

2 従業員

確定申告書一式のなかにある「法人事業概況説明書」と同じにします。

ここで見られているポイントは、

- 事業計画に対して、雇用する従業員が多くないか(あるいは少なすぎないか)?

- 家族従業員がいるのか?(家族従業員がいれば、事業の利益だけで家計を賄う必要がないと判断できる。)

などだそうです。

3 関連企業

関連企業とは、経営者や配偶者が自身で(個人事業主)やっている事業もしくは代表を務める法人のことです。

借入限度額は、それぞれの企業で設定しているのではなく、関連企業すべてを合算していくらと考えます。

関連企業の経営状況が悪い場合は、その会社に融資が流出してしまう危険もありますから、それが調べられます。

4 お借入れの状況

代表者個人の住宅ローンや教育ローンなどがある場合に記載します。

カードローン、消費者金融からの借入などがあれば、それも記載します。

個人信用情報は必ず調べられますから、隠してもいいことはありません。

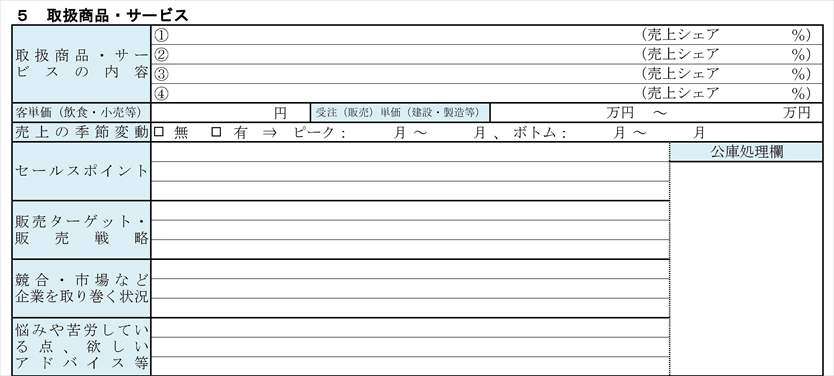

5 取扱商品・サービス

企業概要書でもっとも重要な部分です。

記入欄が小さいので、別紙で補足資料を添付したり、会社のパンフレット・飲食店だったらメニューをつけても良いと思います。

取扱い商品・サービスの内容、売上シェア:

実際に取り扱っている商品・サービスを売上シェアの高い順に記載します。

どんな事業を行っているのか公庫に伝えるための、意外と重要な項目です。

たんに業種を書くだけでなく、

主力業務・商品はなにか、どんな種類のサービスを展開しているのかがわかるよう、できるだけ具体的に書きます。

客単価、受注単価:

飲食業・小売業などの場合は、客単価記入が必要です。

だいたいの数値でかまいませんが、売上額÷客数などから、一人当たりいくら使ったということを計算してください。

建設業・製造業の場合は、1取引あたりの最低値・最高値がだいたいいくらと記入します。

セールスポイント:

お客様が自社の商品・サービスを選んでくれる理由は何か、それを提供するためにどのような工夫をしているか、

考え抜く必要があります。

「セールスポイント」を書くためのヒント

- 自社・自分の会社の強み(自分が得意とすること、自分のお店にしかできないことは)

- 商品サービスの品揃え、またはメニュー構成(顧客のニーズに合わせて厳選、品揃えが豊富など)

- 商品・サービスの機能、品質、デザイン (国産のこだわり、熟練の技術など)

- 商品・サービスの価格帯(低価格、高級商品専門など)

- 立地条件、コストや納期・材料ロス削減の工夫など、売上・利益アップにつながるもの

などを考え、それがどう他社との差別化、顧客の高評価に繋がっているかという観点からまとめていきます。

販売戦略・販売ターゲット:

「何を」・「誰に」・「どうやって売るか」を書きます。戦略とかターゲットとか難しく考える必要はありません。

「販売戦略・販売ターゲット」を書くためのヒント

- どんな人を対象としたビジネスか(個人が主体であれば年齢・性別・職業・趣味嗜好など)

- お客様が商品・サービスを利用する動機、そしてそれにどう応えているか

- 現在行っている、販路開拓のための取り組み

- 自社を認知してもらうための方法(営業方法、広告手段など)

- その他、人脈や信用、取引条件や価格設定など利益向上のための手段

- お客様の現状(コロナ、物価高騰の影響など)と、それにどう対応しているか

などを考え、顧客のニーズを把握しそれに沿った販売方法がとれているという観点からまとめていきます。

販売戦略というと最近の流行は「集客はSNSで」ですが、

実際にどのように行っているか・成果はどの程度出ているのかまで面談で説明できる場合を除いて、

安易に使うとマイナス点になりかねません。

”SNSでのお客様とのコミュニケーションに力をいれている”、くらいの方がいいかと思います。

競合・市場など企業を取り巻く状況:

業界での(もっと言えば自社の販売エリアのでの)御社の立ち位置を説明するという方向で考えると書きやすくなります。

「企業を取り巻く状況」を書くためのヒント

- 近年、業界に変化はあったか(ニーズの変化、新しいニーズや顧客層、新技術の登場など)

- 今後の需要、成長が見込めるか縮小傾向、その理由は何か

- あなたのビジネスの競合といえる会社は周囲にどの程度あるか

- あなたのお店のライバルになると思える会社の特徴と自社との比較

- 今後の市場の変化への対応

悩みや苦労している点、欲しいアドバイス等:

現状ではこうした悩み・問題点(生産・販売のネックとなっているところ)があり、

それを解決するために融資を受けたい、などを書きます。

前向きな目的があり、それを達成して会社を成長させるというストーリーが前提です。

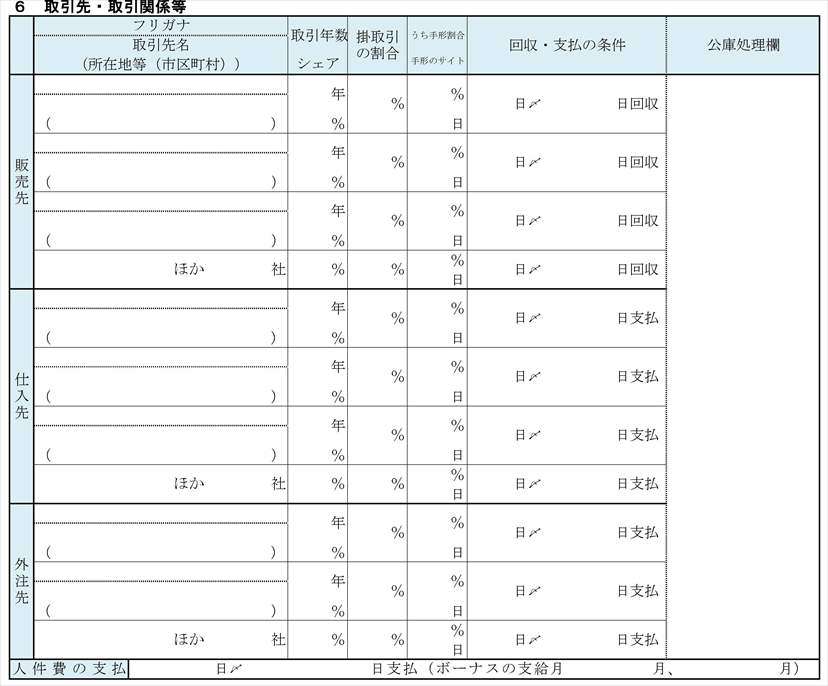

6 取引先・取引関係等

こちらは記入例をそのまま参考にして、取引シェアの高い順に記入してください。

書き切れない場合は「ほか 社」のところにまとめてしまいます。

仕入れから代金の回収までどれくらいかかっているかで必要な運転資金(資金繰り)を推測できますから、

融資をきちんと返済できるかの判断材料となります。

掛取引の割合:

売上のうち売掛金・買掛金、つまり即時現金以外の入金となる取引の割合です。

手形取引のサイト:

「手形を振り出した日から支払期日までの期間」のことです。長いほど不利です。

手形取引がないならば記載不要です。

回収・支払条件:

現金ならば「即金」、掛取引でしたら「当月末締め翌月末払い」など、

各取引先ごとにどのような条件で取引しているかを記入します。

【注意】実際には、提出すべき書類がもっとある

企業概要書は借入申込を受付けてもらうため用意する最低限の書類です。

これが書けたからといってすぐに融資を申込むのは早計です。

・「収支計画表」もほぼ必須

・設備投資をするための融資なら「設備投資計画書」を提出

・建設業であれば「受注工事明細書」を提出

・「資金繰り表」をつけるとなおよい

各書類のフォーマットは日本政策金融公庫のダウンロードページにあります。

収支計画表や資金繰り表は、税理士に独自の書式で作成してもらってもよいのですが、

(審査する側の見やすさという観点から)公庫の書式で記入することをお勧めします。

これらを揃えて、万全の態勢で融資面談に臨んでいただければと思います。

この記事の執筆者

宇井行政書士事務所 代表/ 行政書士

宇井 一 (ういはじめ)

行政書士登録番号:21100028

会社設立、融資申込サポート、営業許可の取得、補助金の申請などで会社経営を支援している行政書士です。事業計画書の作成を得意としています。