日本政策金融公庫のフォーマットを使った資金繰り表の書き方

最終更新日:2025年10月30日

資金繰り表を作る目的

「資金繰り表」は将来(3ヵ月から12ヵ月先の)の毎月の入出金を見積もって

”そのときすぐ使えるお金が手元にいくらあるか”を予測し、

(気がついたときはもう遅い)資金不足に陥るのを予防するためのものです。

融資申込の際は、「毎月の返済にあてる現金は必ず確保できています」と説明するのが主な目的です。

資金繰り表を作る

1. 準備するもの

すでに収支計画表を作成してあれば、それをもとにして入金の状況などを記載していけばいいのですが、

年に一度税理士に丸投げしている、という場合は少し大変かもしれません。

<準備するもの一覧>

● 月次試算表 直近3が月分

(季節変動が大きい業種の場合は1年分)

ない場合は決算報告書か確定申告書

ほとんどの会計ソフトから出力できます。

● 所得税、消費税、社会保険料の支払額が分かるもの

税理士に依頼していれば「納税一覧」。

● 売掛金の入金タイミングが分かるもの

預金通帳の入金状況から割り出す。

● (借り入れがある場合は)返済予定表

2. テンプレートを入手する

資金繰り表の書式は自由ですが、

ここでは日本政策金融公庫のサイトからダウンロードしたものを使います。

<日本政策金融公庫所定のフォーマットをお勧めする理由>

資金繰り表のテンプレートはネット上にもたくさんありますが、このフォーマットは初心者でもわかりやすい。

資金繰り表はかなりの手間がかかりますので、簡単なもののほうが長続きします。

また、公庫に融資を申し込むなら、審査担当者が慣れているこのフォーマットでの提出をお勧めします。

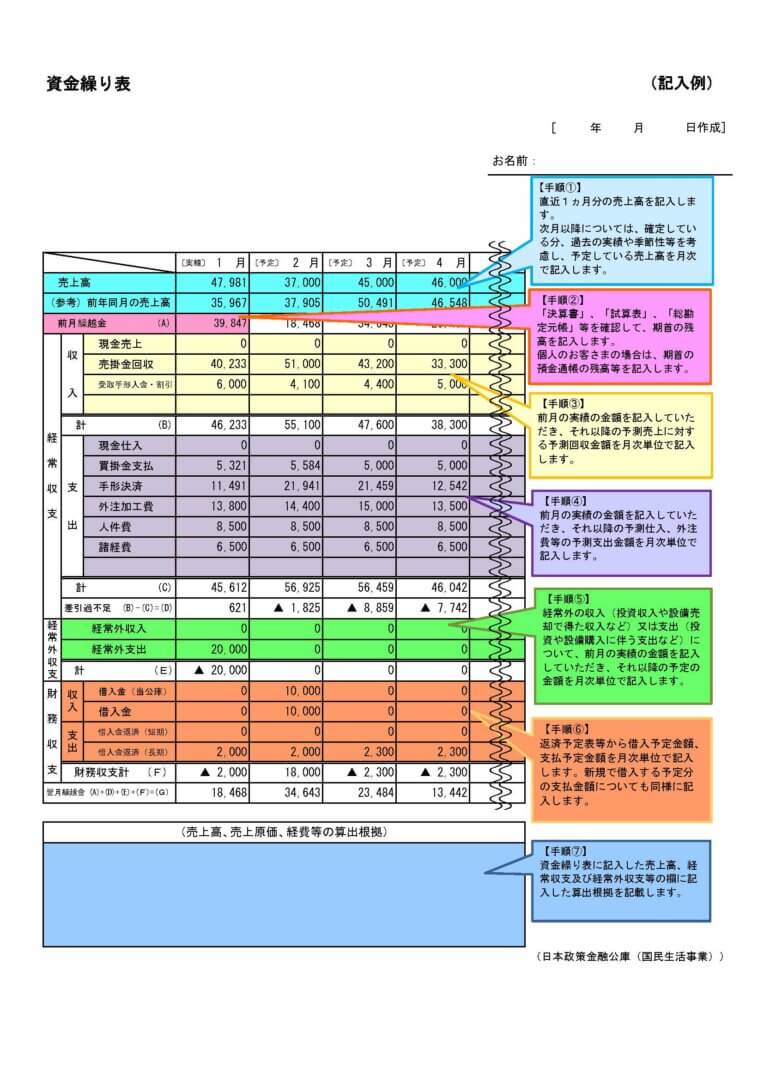

3. 資金繰り表に記入する

上記資金繰り表の右側のコメント【手順1】~【手順7】に対応させて説明します。

創業融資で使う場合は、以下の点を変更してください。

(1) (実績)は(準備)などの名称に置き換えます。

創業融資を受けた月が(準備)の月となります。

(2) 「前年同月の売上高」の行は使いません。

(3) 「前月繰越」は自己資金の額を入れてください。

公庫からの借入予定額は財務収支の欄に記入します。

【手順1】

月別の売上額を、過去の実績から予測を立て記入します。

● 直近3ヶ月分の平均値(残高試算表から計算)を基準とし、季節変動や受注タイミングなどを考慮して増減する。

● 残高試算表がない場合は、決算報告書の売上高・確定申告書の売上高から月平均を計算して基準値とする。

<創業融資で使う場合など、経理初心者の方へ>

売上は、「納品したとか、サービスを提供した時点」で計上します。

当月に納品し、当月締め翌月払いで請求書を発行した場合は、当月の売上・翌月の売掛金回収となります。

振込入金のあった日が売上日ではないのでご注意ください。

【手順2】

表の最下行「翌月繰越金」の数字が、次の月の「前月繰越金」となります。

「繰越金」が”手元にあって今すぐ使えるお金”ということで、

現預金の増減を把握して”お金がない、どうしよう”といった事態にならないようにすることが、

資金繰り表を作る最大の目的です。

● 預金には、すぐに引き出せない定期預金・積立預金などの額は含めません。

【手順3】

その月に入金される予定の現金預金の額です。

● 現金売上の分は売上と同じ月、売掛金となる分はその振込入金のある月に金額を入れます。

【手順4】

その月に支出する予定の経費の金額です。

各費目はテンプレートどおりでなくともよいので、御社の実情に合わせてください。

また少額のものは「その他経費」でまとめてしまって差し支えありません。

● 支払利息はその他経費に算入します。(財務支出ではありません)

● (飲食店の水道光熱費など)金額の割合が大きいものは独立した項目として記載。

● 社会保険料などの法定福利費、福利厚生費は人件費に入れます。

● 法人税、消費税等の税金はその他諸経費に入ります。

(税金や社会保険料は特定の月にだけ大きな金額が支出されますので、独立した項目とするとより適切です。)

● 減価償却費などは実際に現金を支出するわけではありませんので資金繰り表には入れません。

【手順5】

本業以外での収入を記載します。

● 計上外収入には、補助金、定期預金・積立預金の解約、保険の解約、固定資産の売却などによる収入。

● 計上外支出には、貸付金、有価証券の購入など。

● 設備投資もここに入るが、金額が大きいときは別途項目を分けた方がいい。以下の行を追加します。

【手順6】

日本政策金融公庫や銀行、信用金庫

● 短期借入金がある場合は、「短期借入金」「短期借入金返済」の項目を追加します。

● 役員借入がある場合は財務収入に、役員貸付がある場合はは財務支出に、行を追加して記載します。

(個人事業主の場合は事業主借/事業主貸となる。)

【手順7】

算出根拠欄は、収支計画表を作っているときはそちらに記述したほうがよいので、

「収支計画表を参照」と記載などでかまいません。

資金繰り表の使い方

(1) 今回の「資金繰り表」の作り方について解説は「予測」の部分までです。

本来はこれに「実績」欄も作り毎月記入していって、予測と実績の違いを比較します。

なんで手持ち資金が減っていくのか、なんで予測以上の支出となっているのかなどを見ていくことによって、経営改善の助けとなります。

(2) 資金繰り表から資金が不足する時期を予測できますから、いつどれくらい融資を申し込めば安定経営となるかを判断できます。

たとえば、

● 税金の支払

● 設備の購入など

● 売上は急激に伸びているのに会社にお金がない

これらを先読みして融資を受けることで、”お金がない、支払いができないどうしよう”と慌てることを予防できます。

関連記事

この記事の執筆者

宇井行政書士事務所 代表/ 行政書士

宇井 一 (ういはじめ)

行政書士登録番号:21100028

会社設立、融資申込サポート、営業許可の取得、補助金の申請などで会社経営を支援している行政書士です。事業計画書の作成を得意としています。